工伤保险缴费比例,为啥公司之间不一样?

同样在上海交工伤保险,为什么你在A公司,朋友在B公司,公司交的钱比例却不一样?明明都是打工人,不同单位的缴费比例为啥有区别呢?

根据规定,上海市工伤保险实行行业基准费率,并根据用人单位工伤保险支缴率和工伤事故发生率等因素实行浮动费率。

也就是说这背后有套基于公司安全属性的算法系统,有点像买车险,今天我们详细说说工伤保险的比例问题。

简单来说,一家公司要交多少工伤保险费,是由两件事决定的:一是“出身”(你所在行业的风险等级),二是“表现”(公司过去一年的安全记录)。

第一步:看“出身”,也就是行业风险

这很好理解。想象一下,一个是在办公室敲代码的程序员,另一个是在建筑工地上高空作业的师傅,谁工作中受伤的风险更大?肯定是后者嘛。

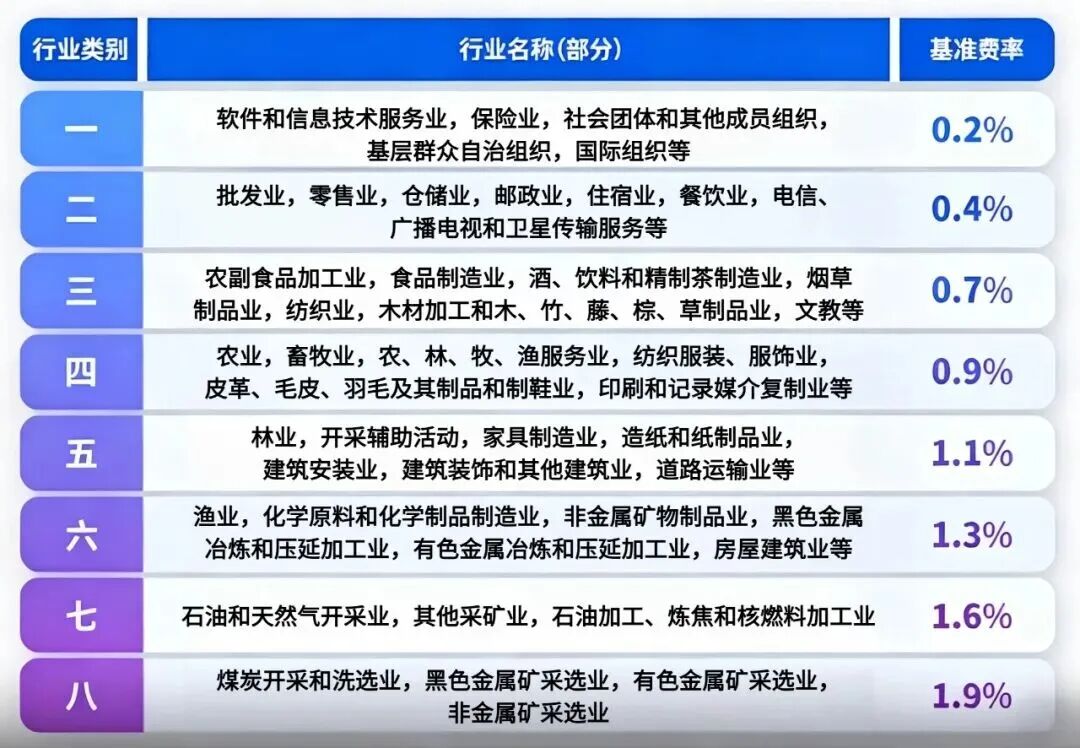

所以,社保部门按照国家规定,将用人单位的行业工伤风险类别划分为一至八类,一一对应0.2%-1.9%不同的行业基准费率,费率越高,风险也越来越高。一级风险最低,比如软件开发、会计师事务所这种,它的“基础费率”就特别低,像上海这边只要0.2%。而风险高的行业,比如建筑业、采矿业,那“基础费率”自然就水涨船高,最高能到1.9%。

不同等级的费率表如下:

这就好比车险,一辆家用小轿车和一辆天天跑工地的重型卡车,基础保费肯定不是一个价。

第二步:看“表现”,也就是安全记录

光有“基础费率”还不够,还得看你这家公司自己争不争气。这就引入了一个叫“浮动费率”的玩法,说白了,就是一套奖罚机制。

所谓浮动费率,是指社会保险经办机构在用人单位按行业基准费率缴纳工伤保险费的基础上,根据用人单位上年度的工伤保险支缴率和工伤事故发生率等因素,核定其在本年度应当浮动的工伤保险缴费比例。

如果一家公司安全措施做得特别好,一年到头没出什么事故,工伤保险基金没为他们花钱。那社保局就会觉得:“你公司安全做得蛮好的,值得鼓励表扬”,下一年工伤保险费率会往下调,最低可以下浮50%!公司交的钱就少了。

反过来,如果一家公司事故频发,基金赔出去的钱比收上来的保费还多。那对不起,你属于高风险的目标,下一年费率必须上调,最高能涨到150%!这就是惩罚。

不过,这个浮动费率有个细节区别。

对于那些本身风险就最低的一类行业(比如咱们说的办公室工作),因为基础工伤保险费率已经很低了,这里就不会涉及打折了,只有上浮没有下浮,说简单点就是:你做得再好,费率也不会再降了;但凡出了事,费率照样往上涨。

而其他二到八类的行业,就有奖有罚,既有机会通过优秀的表现拿到下浮奖励,也可能因为糟糕的安全记录会收到上浮的惩罚。

总结下,具体怎么浮动呢?

属于一类行业的,费率分为三个档次,即在行业基准费率0.2%的基础上,可向上浮动至120%、150%,不实行费率下浮。

属于二类至八类行业的,费率浮动分为五个档次,可分别向上浮动至120%、150%或向下浮动至80%、50%。

那这个费率是怎么算出来的呢?这复杂的计算完全不用我们操心。每年,社保机构都会自动帮每个公司算好新一年的费率,你按照新的费用做好对应的社保调整即可。

所以,下次再看到工伤保险这个项目时,你就可以知道,那笔小小的钱背后,其实藏着一个动态的评价系统。它不仅是在保护我们每个打工人,更是在悄悄地督促着每一家公司:要把员工的安全,真正放在心上啊。

微信扫一扫:分享

微信里点"发现",扫一下

二维码便可将本文分享至朋友圈。

才朔HR 一站式合规人力资源服务商

服务邮箱:hr@hr-caishen.com

地址:上海市徐汇区中山西路2025号永升大厦2009-2013室

4000-666-990

产品服务

企业社保服务

个人社保服务

岗位外包

残保金规划

数字营销服务

内容中心

公司新闻

行业干货

⾏业资讯

资料库

关于才朔

公司介绍

联系我们

加入我们

服务优势

智能工具

添加VIP专属顾问

公众号二维码

才朔HR 一站式合规人力资源服务商

客服电话:4000-0227-556

服务邮箱:hr@hr-caishen.com

地址:上海市徐汇区中山西路2025号永升大厦2009室

添加VIP专属顾问

公众号二维码

2017-2025 ©上海才誉人力资源服务有限公司

电话咨询

微信咨询