深圳医保一档、二档有哪些区别?怎么选择更省心呢

对刚来深圳的朋友来说,总会听到“一档医保”、“二档医保”这些词,对这个档位不好理解,也搞不懂的每月医保扣费的规则和逻辑,总是一头雾水。

说实话,刚开始也搞不清楚,感觉都叫“医保”,能有多大差别?后来自己花事件好好研究了一番,才发现这里面的门道还真不少。今天,我就把研究的成果,用简单的文字给大家解释下这深圳医保的一档和二档,到底有啥不一样。

最直观的,就是每个月交的钱不一样

有点像我们去办健身卡,会分普通卡和VIP卡一样。

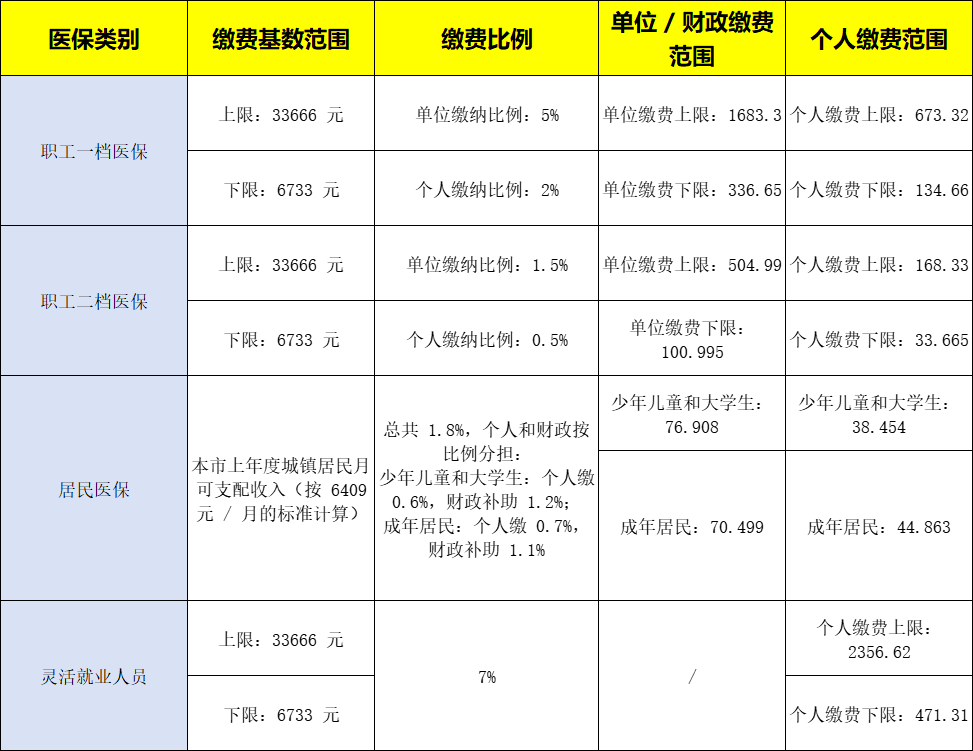

一档医保(相当于VIP卡):你和公司交的钱都比较多:个人大概要交工资基数的2%,公司再帮你交5%。交得多,自然享受的待遇也更好些。

二档医保(就是一个基础套餐):公司和个人缴的钱会少些,比较经济实惠:个人只需要交工资基数的0.5%,公司帮你交1.5%。对于希望到手工资多一些的朋友,二档医保会让你压力小很多。

值得注意的是,灵活就业的朋友,基本都是参加一档。

还有一个最大的区别:一档有个“小金库”,二档没有!

一档医保每个月会往你的医保卡个人账户里打一笔钱,这笔钱就是你自己的,可以攒着。我们算笔账,这笔钱是你缴费基数的2%。比如你的缴费基数是1万块,那每个月就有200块进到你的“小金库”里。

这个“小金库”里的钱能干嘛?用处可大了!平时去药店买个药、买个体温计,或者感冒发烧去门诊看病,都可以直接刷卡里的钱。更赞的是,这笔钱还能给你的家人用,比如给爸妈、配偶、孩子看病付钱,就像一张亲属卡,只要是你的近亲属都可以使用。

而二档医保呢,就没有这个个人账户,卡里是没钱的,看病只能走报销流程。

看病的的医院选择度不一样

一档医保,更自由:你可以绑定一家社康中心(社区健康服务中心),也可以不绑。想去市里那些有名的大医院,比如北大深圳医院、市二医院这些,直接通过医保卡挂号看病,不用啥手续,方便得很。

二档医保,自由受限:你需要先在家附近选一家社康绑定或者基层医疗机构。后面看病,就得先去这家绑定的社康。当然,现在政策也越来越人性化了,如果你在社康觉得搞不定,要去它对应的上级大医院,现在也不需要再开什么转诊单了,方便了不少。

每年能报销的费用不一样

每年看门诊,医保能帮你报销的钱是有上限的。

一档医保,额度更高:在职员工一年差不多有一万多块的医保报销额度!退休人员更高。不过有个细小的规则,这一万多块里,专门分了大概一半的额度(五千多块)让你去大医院用。意思是,你在大医院的报销是有上限的,不能无限制地用,剩下的额度还是得在社康用。具体如下:提高至在职人员为年社平工资的6%(约10478.4元)、退休人员7%(约12,225.22元),其中,在二级以上医院和专科医院的限额相应调整为在职人员3%(约5239.2元)、退休人员3.5%(约6112.4元)。

二档医保,基本够用:每年的报销额度是两千六百多块。对付个头疼脑热、感冒发烧的小毛病,基本上是够用的。具体如下:职工二档医保及居民医保普通门诊年度支付限额为年社平工资的1.5%(2619.6元),这个额度是每年动态增长的!

外地看病报销怎么弄?

一档医保,相当方便:出差或回老家,在市外的联网医院看门诊,也能直接报销,省心。

二档医保,需要提前制定:得提前选好一家市外的基层医院作为你的异地就医点,去那儿看病才能报销。

总的来说,一档医保就像是医保里的豪华版,交得多,用得也爽,自由度高,还有个随用随取的“小金库”。二档医保则是经济版,费用低,保障基础,日常小病小痛也完全hold得住。

如果你想查看你的医保档次和报销额度,搜索公众号“深圳医保”,登录成功后,下滑找到【查待遇】→【普通门诊统筹及门诊特定病种支付限额】即可查看一档、二档剩余门诊报销额度啦~

微信扫一扫:分享

微信里点"发现",扫一下

二维码便可将本文分享至朋友圈。

才朔HR 一站式合规人力资源服务商

服务邮箱:hr@hr-caishen.com

地址:上海市徐汇区中山西路2025号永升大厦2009-2013室

4000-666-990

产品服务

企业社保服务

个人社保服务

岗位外包

残保金规划

数字营销服务

内容中心

公司新闻

行业干货

⾏业资讯

资料库

关于才朔

公司介绍

联系我们

加入我们

服务优势

智能工具

添加VIP专属顾问

公众号二维码

才朔HR 一站式合规人力资源服务商

客服电话:4000-0227-556

服务邮箱:hr@hr-caishen.com

地址:上海市徐汇区中山西路2025号永升大厦2009室

添加VIP专属顾问

公众号二维码

2017-2025 ©上海才誉人力资源服务有限公司

电话咨询

微信咨询